03.01. Il Documento Unico di Programmazione [DEMO]

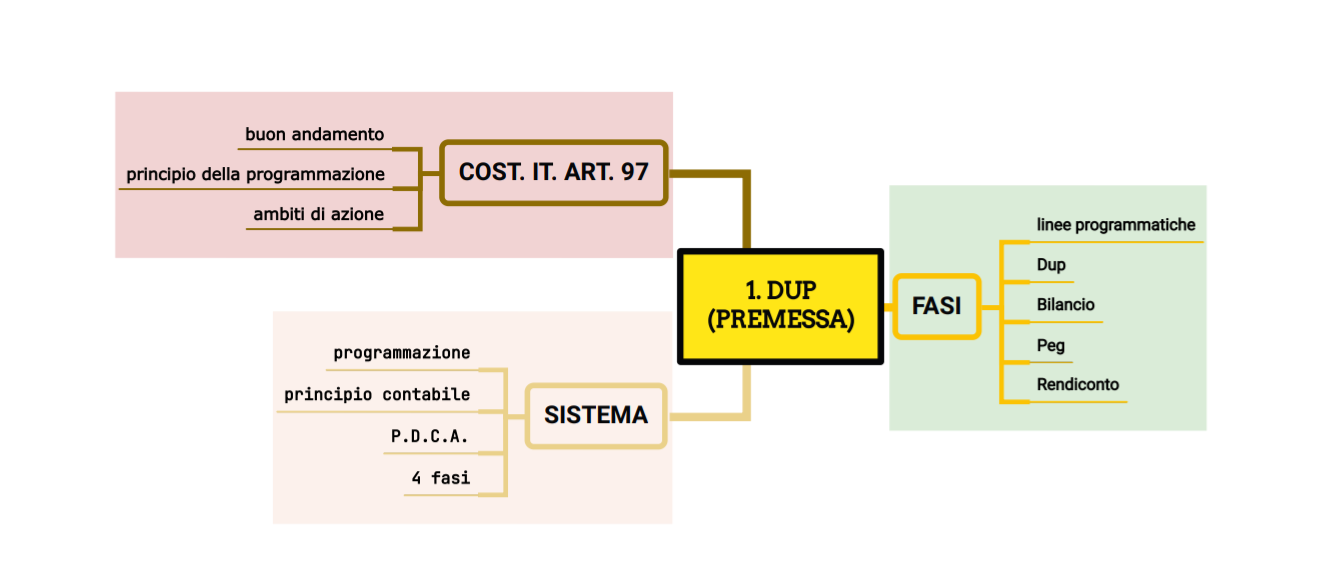

Gli Enti locali ispirano la propria gestione, in ossequio al criterio costituzionale di buon andamento (art. 97), al principio della programmazione che coinvolge tutti gli ambiti di azione: dalla programmazione finanziaria (forse la più significativa e impattante) a quella inerente la gestione dei contratti pubblici (triennale e annuale dei lavori e biennale e annuale dei servizi e forniture), dalla programmazione del personale che avviene attraverso il Piano triennale del fabbisogno alla programmazione delle attività in materia di anticorruzione e della performance sia organizzativa che individuale.

Il sistema di programmazione finanziaria negli enti locali è vincolato al rispetto del principio contabile applicato della programmazione (quindi le attività devono essere preventivamente previste e finanziate per l'esercizio successivo) che disciplina le caratteristiche generali e le fasi del processo di programmazione, il sistema dei documenti di programmazione e la struttura e il contenuto dei singoli documenti di programmazione.

Si sviluppa secondo un ciclo annuale che si basa sul metodo del PDCA (ciclo di Deming o ciclo di pdca, acronimo dall'inglese Plan–Do–Check–Act): si pianifica, si attua quanto pianificato, si verifica e si adottano i correttivi per la successiva programmazione. Il sistema di programmazione finanziaria negli enti locali si fonda quindi su un processo formato da quattro fasi (che fanno riferimento ai documenti di programmazione tenuto conto delle linee programmatiche e degli obiettivi di mandato del sindaco):

1-programmazione;

2-previsione;

3-gestione;

4-rendicontazione.

Il sindaco dopo aver vinto le elezioni ai sensi all'art. 46 presenta le linee programmatiche al consiglio comunale sentita la Giunta. Questo programma di mandato è formato da obiettivi di carattere strategico che nei cinque anni il sindaco si propone di raggiungere, i quali vanno a confluire nel Dup (sezione strategica).

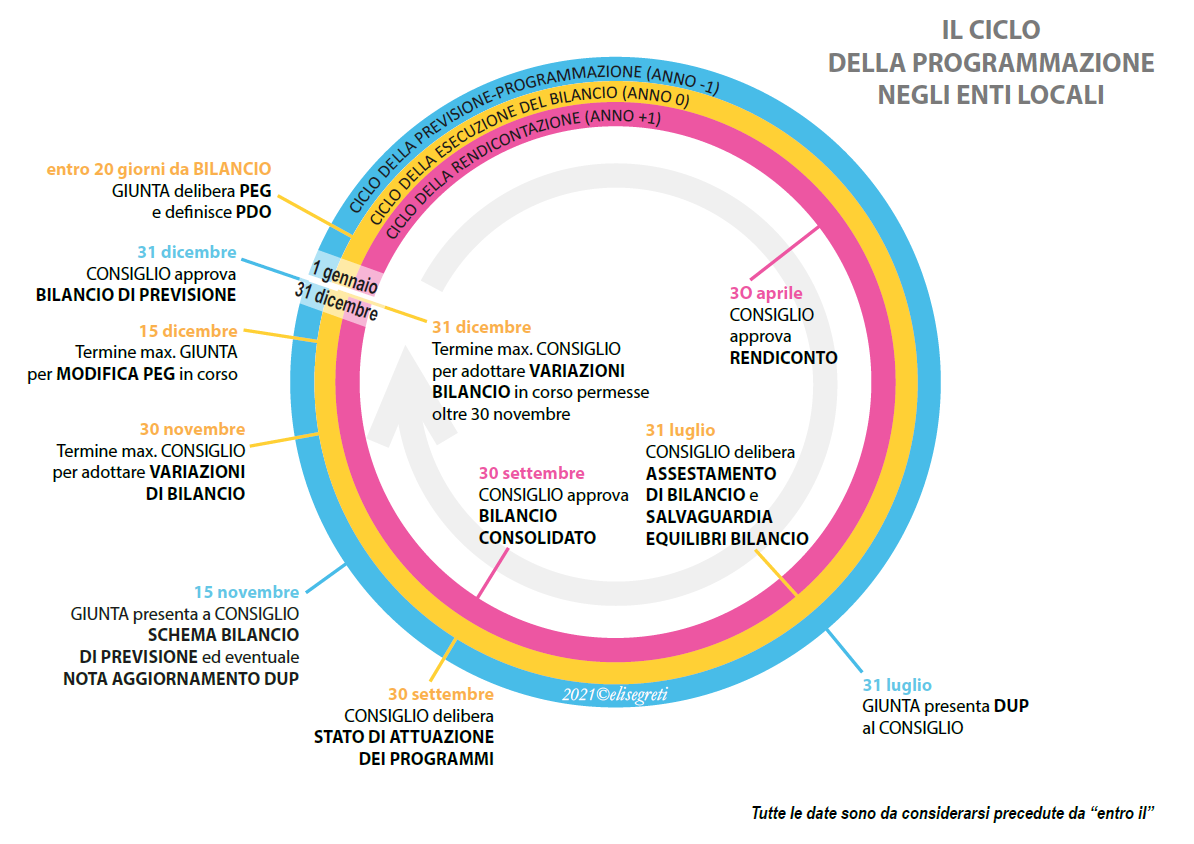

Il DUP è un documento previsto solo per gli Enti locali, è lo strumento di attuazione del principio di programmazione, deve essere predisposto rispettando sia le condizioni interne che i vincoli esterni (fare esempi) e può essere definito come la guida strategica e operativa del comune. Ha carattere generale perché è contrapposto al PEG che invece ha carattere più puntuale. Viene presentato ogni anno entro il 30 giugno dalla Giunta al Consiglio, che lo deve approvare entro il 31 luglio ma il regolamento di contabilità (art. 152 Tuel) può prevedere tempi diversi per l'approvazione.

Il Dup costituisce l'ossatura fondamentale dei successivi documenti cioè il bilancio di previsione finanziario, perché soltanto dopo aver definito le linee strategiche si possono usare le previsioni del bilancio. Il BPF che è almeno triennale e deve essere approvato entro il 31 dicembre di ogni anno con una delibera del consiglio comunale; a cui segue la programmazione di dettaglio attraverso il Piano esecutivo di gestione (acronimo PEG) che è lo strumento di attuazione del bilancio, deliberato dalla giunta comunale entro 20 giorni dall'approvazione del bilancio e che dal 2012 al fine di semplificare i processi di pianificazione gestionale dell'ente era unificato al Peg il Piano dettagliato degli obiettivi e il Piano della performance, formando un unico documento di programmazione. Con il decreto legge n. 80/2021 questi due documenti devono essere allegati al PIAO.

Alla fine del ciclo inizia l'analisi di quello che si è fatto l'anno precedente con l'adozione della giunta comunale entro il 31 marzo dello schema di rendiconto ed entro il 30 aprile si avrà l'approvazione definitiva da parte del consiglio comunale del Rendiconto (strumento contabile e non di programmazione). Questo fa sì che il Dup dell'anno successivo venga approvato dopo il Rendiconto perché quest'ultimo rappresenta un patrimonio informativo che si utilizza per avere dati a disposizione che permettono di lavorare nel modo migliore per la programmazione dell'anno successivo.

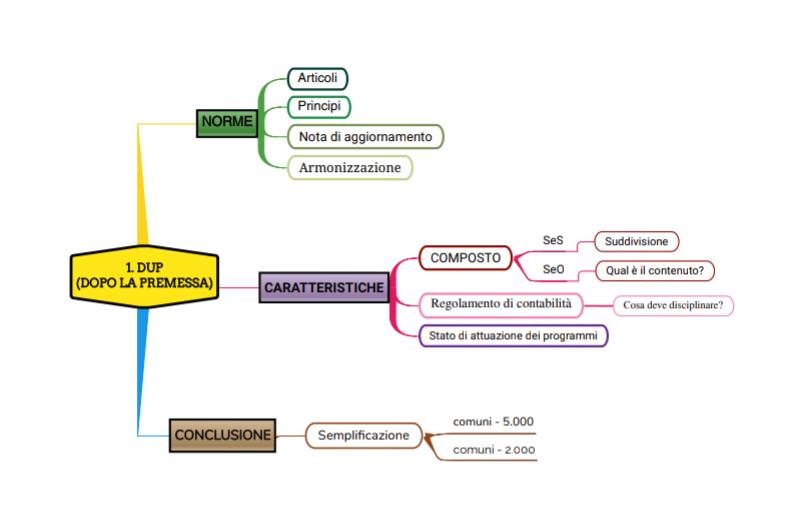

Le norme di riferimento del Documento Unico di Programmazione(acronimo DUP) sono l'art. 170 del Tuel, l'allegato 4/1 del D.Lgs. 118/2011 e i principi contabili applicati e generali come la veridicità, sostenibilità, correttezza, continuità, flessibilità. Come gli altri documenti di programmazione non è uno strumento statico ma può essere aggiornato, infatti, entro il 15 novembre può essere approvata la nota di aggiornamento del Dup che viene presentata dalla giunta comunale unitamente allo schema di bilancio di previsione finanziario (si deve applicare il principio contabile di coerenza). La nota di aggiornamentonon è un documento obbligatorio in quanto dipende se nel bilancio di previsione finanziario sono state previste altre azioni rispetto al dup che è stato approvato in precedenza. Infatti, questo è lo strumento attraverso il quale rendere più attendibili e reali le previsioni (visto il tempo che trascorre dall'approvazione del Dup dal BPF).

A seguito dell'armonizzazione si prevede uno stretto collegamento fra la programmazione nazionale, regionale e quella degli Enti locali. I comuni sono coinvolti nei processi di programmazione regionale (obiettivi e risorse): tutti i Dup degli enti locali sono una parte fondamentale per il raggiungimento degli obiettivi strategici della Regione.

Il Dup è composto da due sezioni: strategica e operativa (competenza politica). Devono sempre dialogare tra di loro ed essere coerenti dal punto di vista finanziario, logico e sistematico. A differenza del BPF non c'è uno schema tipo di Dup ma ci sono dei capitoli obbligatori che tutti gli Enti locali devono inserire.

La SEZIONE STRATEGICA (SeS) ha un arco temporale riferimento al mandato del sindaco (durata quinquennale), è articolata in missioni e contiene gli obiettivi strategici.

La SEZIONE OPERATIVA (SeO) ha un arco temporale riferito al triennio, è articolato in programmi e contiene gli obiettivi operativi su cui vengono fatti degli stanziamenti triennali sui programmi di spesa di bilancio.

Nella sezione strategica troviamo:

l'analisi delle condizioni esterne: considera il contesto economico internazionale e nazionale, gli indirizzi contenuti nei documenti di programmazione comunitari, nazionali e regionali, nonché le condizioni e prospettive socio-economiche del territorio dell’Ente;

l'analisi delle condizioni interne: evoluzione della situazione finanziaria ed economico-patrimoniale dell’ente, analisi degli impegni già assunti e investimenti in corso di realizzazione, quadro delle risorse umane disponibili, organizzazione e modalità di gestione dei servizi, situazione economica e finanziaria degli organismi partecipati.

Inoltre, contiene per ogni missione di bilancio gli obiettivi strategici da realizzare entro la fine del mandato, ad esempio: il Comune X tra 20 anni: l'amministrazione, le imprese e i cittadini (attenzione: fare riferimento al comune che ha pubblicato il bando di concorso, leggere il loro DUP). Questi obiettivi strategici vengono costruiti dal recepimento delle linee programmatiche, dalla programmazione regionale e dal patto di stabilità cioè è previsto un vincolo giuridico in base al quale lo Stato stabilisce un limite finanziario che non può essere superato dagli enti locali che vanno a costituire gli indirizzi strategici. Gli indirizzi strategici poi assumono il nome di missione attraverso i quali gli indirizzi generali diventano obiettivi strategici pluriennali.

Gli obiettivi strategici nella sezione operativa diventano invece obiettivi operativi attraverso i programmi che sono annuali, ad esempio: un obiettivo operativo è ridurre il peso della burocrazia locale ed efficientare i servizi dell'ente. La sezione operativa include una programmazione più di dettaglio: si devono trovare le modalità attraverso cui si attua ciò che è stato descritto a livello strategico e generale. É divisa in due parti:

nella prima parte ci sono gli obiettivi operativi: una scheda dove sono indicate per ogni singola missione e coerentemente agli indirizzi strategici contenuti nella SeS, i programmi operativi che l’ente intende realizzare nel triennio, sia con riferimento all’Ente che al gruppo amministrazione pubblica. I programmi non possono essere liberamente scelti dall’Ente, bensì devono corrispondere tassativamente all’elenco contenuto nello schema di bilancio di previsione. Per ogni programma sono individuati gli obiettivi operativi annuali da raggiungere nel corso del triennio, che discendono dagli obiettivi strategici indicati nella precedente Sezione Strategica (sono una sorta di anticipazione di quello che poi si prevederà nel Piano della performance: questi obiettivi saranno assegnati alle strutture organizzative e ai singoli uffici).

nella seconda parte contiene la programmazione in materia di personale, lavori pubblici e patrimonio. In questa parte sono collocati: la programmazione del fabbisogno di personale al fine di soddisfare le esigenze di funzionalità e di ottimizzazione delle risorse per il miglior funzionamento dei servizi, compatibilmente con le disponibilità finanziarie e i vincoli di finanza pubblica; il programma delle opere pubbliche; il piano delle alienazioni e valorizzazioni immobiliari (questi documenti devono essere approvati con apposite delibere di Giunta, in tempo utile per la presentazione dello schema di bilancio).

Per evitare che le decisioni degli organi politici siano disancorate dagli orientamenti definiti dal Dup (che gli stessi organi hanno approvato) il regolamento di contabilità dell'ente deve individuare i casi in cui le deliberazioni di Consiglio e Giunta sono inammissibili e improcedibili (non coerenti con le previsioni del documento unico di programmazione). In questo caso si prevede un controllo preventivo, che viene fatto su tutte le proposte di delibera: viene attribuito il potere ai tecnici (ai dirigenti competenti del settore) la possibilità di valutare l'incoerenza di alcune scelte politiche fatte dal Consiglio e dalla Giunta (è il comune che in autonomia che decide operativamente come procedere).

Inoltre, la verifica dello stato di attuazione dei programmi spetta alla Giunta e avviene attraverso il controllo strategico che è quello finalizzato a monitorare e a misurare il raggiungimento degli obiettivi strategici (quelli contenuti nel dup SeS). In questo modo si verificherà se il sindaco si è impegnato concretamente nel raggiungere gli obiettivi promessi ai propri elettori. Mentre gli obiettivi della sezione operativa si trasformeranno negli obiettivi del Piano della performance e si controllano attraverso il sistema di misurazione della performance.

Concludendo, si deve aggiungere che i comuni con popolazione residente inferiore a 5.000 abitanti possono optare per l'approvazione del Dup semplificato (acronimo DUPS) così come previsto dalla legge n. 215 del 2017 (Bilancio di previsione dello Stato per l'anno finanziario 2018 e bilancio pluriennale per il triennio 2018-2020) che ha modificato il principio della programmazione (allegato n. 4/1, paragrafo 8.4, del D.Lgs. n.118/2011 modificato dal D.M. 18/05/2018).

Ha anche previsto ulteriori semplificazioni per i comuni fino a 2.000 abitanti (investe la parte descrittiva: viene meno l’analisi relativa alla situazione socio-economica e alle risultanze dei dati della popolazione e del territorio. Sul versante della programmazione strettamente intesa non vengono richiesti gli obiettivi strategici per ogni missione, rimanendo tuttavia la disamina delle principali spese e delle entrate previste per il loro finanziamento, nonché l’analisi sulle modalità di offerta dei servizi).